Apakah CCRIS dan CTOS? Dan bagaimana anda mentafsir laporan CCRIS?

“Permohonan pinjaman anda ditolak kerana rekod CCRIS atau CTOS anda tidak baik.” Jika anda pernah mendengar perkataan ini daripada pegawai bank, anda tidak keseorangan. Bagi kebanyakan rakyat Malaysia, inilah saat pertama kali mereka mula tertanya-tanya apa sebenarnya sistem ini dan bagaimana ia mempengaruhi masa depan kewangan mereka.

Untuk memahami laporan ini, anda perlu terlebih dahulu memahami bagaimana bank membuat keputusan sama ada untuk meluluskan permohonan anda. Institusi kewangan terutamanya melihat kepada sejarah kredit anda—rekod pembayaran balik pinjaman anda sebelum ini. Mereka ingin tahu sama ada anda membayar tepat pada masanya atau terdapat kelewatan atau kemungkiran. Secara amnya, semakin konsisten anda dalam pembayaran, semakin baik sejarah kredit anda, dan semakin tinggi peluang anda untuk berjaya. Bank memperoleh sejarah ini melalui laporan kredit terperinci yang dikeluarkan oleh agensi yang diberi kuasa.

Apa Itu CCRIS? Buku Kira-Kira Kewangan Kerajaan

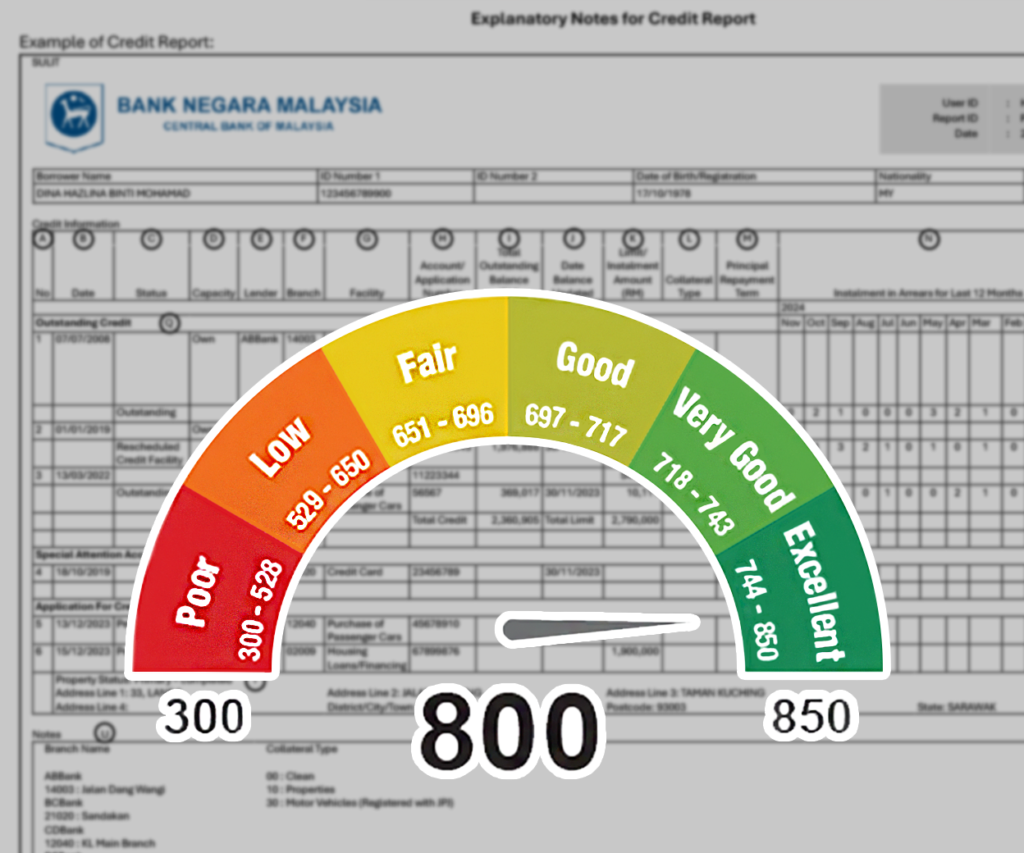

Sistem Rujukan Maklumat Kredit Pusat, atau lebih dikenali sebagai CCRIS, adalah rekod yang diselenggara oleh Biro Kredit Bank Negara Malaysia. Ia merupakan pangkalan data berpusat yang menjejaki kelakuan pembayaran balik pinjaman anda di seluruh landskap kewangan.

Laporan CCRIS sangat terperinci. Ia merangkumi setiap pinjaman yang anda miliki dengan setiap institusi kewangan di Malaysia, meliputi bukan sahaja bank-bank utama tetapi juga institusi bukan bank seperti AEON Credit atau PTPTN. Apabila anda melihat laporan anda, anda akan menemui sejarah pembayaran balik pinjaman anda, jumlah baki tertunggak, dan had kredit anda untuk tempoh 12 bulan yang lalu.

Apa Itu CTOS? Pangkalan Data Kredit Swasta

Manakala CCRIS diuruskan oleh bank pusat, CTOS (Credit Tip-Off Service) adalah agensi pelaporan kredit swasta. Ia mempunyai tujuan yang sama tetapi mengumpulkan datanya daripada sumber yang berbeza.

Daripada hanya melihat pinjaman bank, CTOS mengumpul maklumat daripada domain awam. Ini termasuk prosiding undang-undang, notis kebankrapan, keratan akhbar, dan juga rujukan perdagangan daripada syarikat utiliti atau telco. Jika anda mempunyai bil telefon yang belum dibayar atau telah dipanggil ke mahkamah berhubung hutang, kemungkinan besar ia akan muncul dalam laporan CTOS anda. Dengan menggabungkan data awam ini dengan sejarah perbankan anda, CTOS memberikan pemberi pinjaman pandangan holistik tentang anda sebagai peminjam yang boleh dipercayai, yang merupakan cara paling berkesan untuk memastikan permohonan pinjaman anda pada masa hadapan diluluskan.

Era Baru Kredit: Akta Kredit Pengguna (AKP)

Cara kredit dilaporkan di Malaysia kini mengalami perubahan signifikan dengan pengenalan Akta Kredit Pengguna (AKP). Dijadualkan untuk pelaksanaan sepenuhnya antara 2024 dan 2025, undang-undang ini menubuhkan Lembaga Pemantauan Kredit (CMB) untuk mengawal selia pemberi pinjaman bukan bank yang sebelum ini kurang dipantau.

Perundangan baharu ini membawa beberapa perubahan penting untuk pengguna:

Mengawal Selia Pemberi Pinjaman Bukan Bank

Perkhidmatan seperti Beli Sekarang Bayar Kemudian (BNPL) dan pelbagai Koperasi kini akan tertakluk kepada pengawasan yang lebih ketat. Ini memastikan bahawa pemberi pinjaman ini melayan peminjam secara adil dan beroperasi dengan telus.

Pelaporan Menyeluruh

Memandangkan pemberi pinjaman bukan bank kini akan dikehendaki melaporkan data kepada sistem seperti CTOS, laporan kredit anda akan menjadi lebih lengkap. Setiap aktiviti peminjaman, sama ada pembelian BNPL kecil atau pinjaman koperasi yang besar, akan kelihatan.

Menggalakkan Literasi Kewangan

Walaupun peraturan ini bermakna bank dan pemberi pinjaman akan mempunyai kriteria yang lebih ketat untuk menilai peminjam, matlamat utama adalah untuk meningkatkan kesedaran kewangan. Ia menggalakkan rakyat Malaysia untuk memahami hak dan tanggungjawab mereka sebelum mengambil komitmen kewangan baharu.

Dengan sentiasa memantau rekod CCRIS dan CTOS anda, anda boleh mengambil langkah proaktif untuk menyelesaikan masalah kewangan dan meletakkan diri anda untuk masa depan kewangan yang lebih stabil.