什么是 CCRIS 和 CTOS?以及如何解读 CCRIS 报告?

“您的贷款被拒绝,因为您的 CCRIS 或 CTOS 记录不良。”如果您曾从银行职员口中听到过这句话,您并不孤单。对许多马来西亚人来说,这往往是他们第一次真正开始思考这些系统究竟是什么,以及它们如何影响自己的财务未来。

要理解这些报告,首先必须了解银行如何决定是否批准您的申请。金融机构主要看的是您的信贷记录——也就是您过去偿还贷款的记录。他们想知道您是否按时还款,还是曾有逾期或违约。一般来说,您的还款记录越稳定,信贷记录就越良好,获批的机会也越高。银行通过授权机构出具的详细信用报告来获取这些历史信息。

什么是 CCRIS?政府的财务账簿

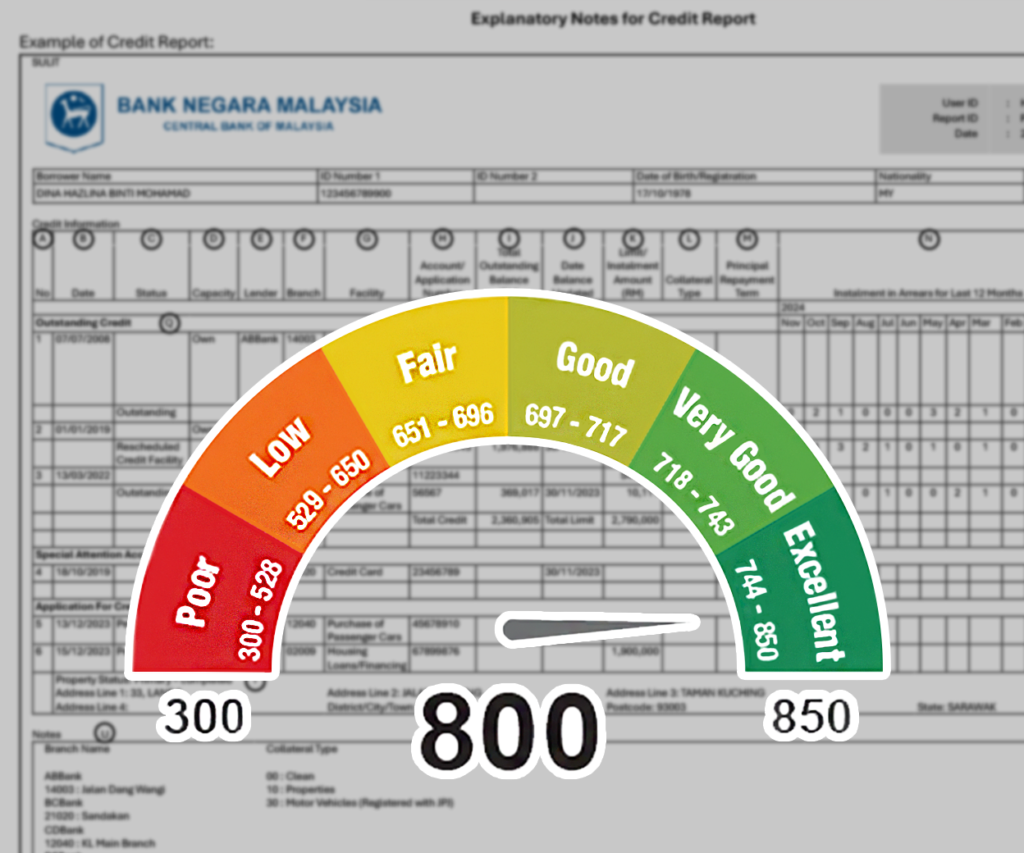

中央信贷参考信息系统(简称 CCRIS)是由马来西亚国家银行信贷局维护的一套记录系统。它是一个集中式数据库,追踪您在整体金融环境中的贷款还款行为。

CCRIS 报告非常详尽。它包含您在马来西亚每家金融机构的所有贷款,不仅涵盖主要银行,也包括 AEON Credit 或 PTPTN 等非银行机构。查看报告时,您会看到过去 12 个月的贷款还款历史、未偿还余额总额以及信用额度。

什么是 CTOS?私营信贷数据库

CCRIS 由央行管理,而 CTOS(信用提示服务)则是一家私营信用报告机构。它的用途类似,但数据来源不同。

CTOS 不仅查看银行贷款,还从公共领域收集信息,包括法律诉讼、破产公告、报纸剪报,甚至来自公用事业公司或电信公司的贸易参考记录。如果您有未付的电话账单,或曾因债务被传唤出庭,这些都很可能出现在您的 CTOS 报告中。通过将公共数据与银行信贷历史相结合,CTOS 能够向贷款机构提供关于您作为借款人的全面画像,这是确保未来贷款申请获批的最有效方式。

信贷新时代:消费者信贷法(CCA)

随着《消费者信贷法》(CCA)的出台,马来西亚的信贷报告方式正在经历重大变革。该法预计在 2024 至 2025 年间全面实施,将设立信贷监督委员会(CMB),以监管此前受关注较少的非银行贷款机构。

这项新立法为消费者带来多项重要变化:

规范非银行贷款机构

“先买后付”(BNPL)服务以及各类合作社(Koperasi)等,将受到更严格的监管,以确保这些贷款机构公平对待借款人,并保持运营透明。

全面报告

由于非银行贷款机构现在也需要向 CTOS 等系统报告数据,您的信用报告将变得更加完整。每一次借贷活动,无论是一笔小额 BNPL 消费还是一笔大额合作社贷款,都会被记录在案。

促进金融素养

虽然这些规则意味着银行和贷款机构在评估借款人时会采用更严格的标准,但其最终目标是提升金融意识,鼓励马来西亚人在承担新的财务责任之前,了解自身的权利和义务。

通过主动关注您的 CCRIS 和 CTOS 记录,您可以采取积极措施解决财务难题,并为更稳健的财务未来做好准备。